登录新浪财经APP 搜索【信披】查看更多考评等级

来源:企业上市

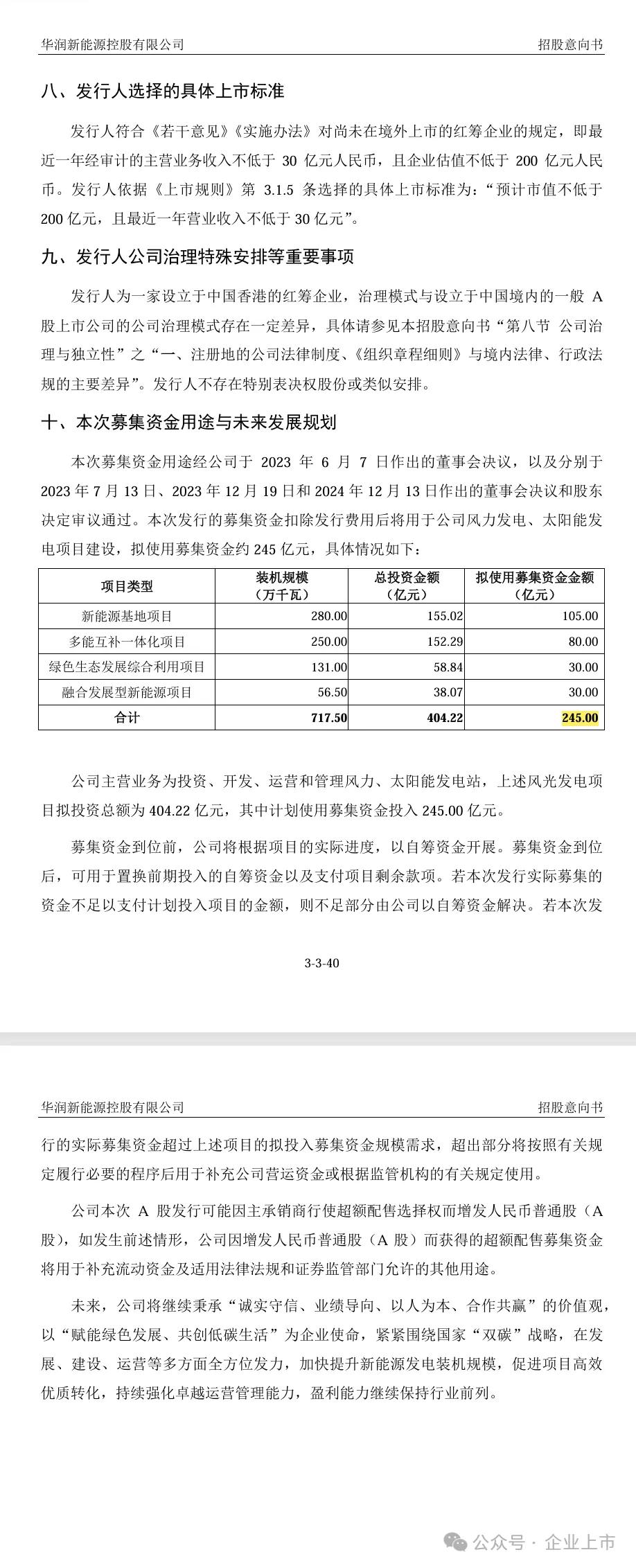

2026年6月22日,A股市场迎来历史性时刻。华润新能源控股有限公司(股票代码:001248)正式开启新股申购,预计募集资金总额达245亿元,超越2020年上市的金龙鱼(约139亿元),刷新深圳证券交易所成立以来的IPO融资纪录。

2.2亿“入场费”:审计费是律师费13倍

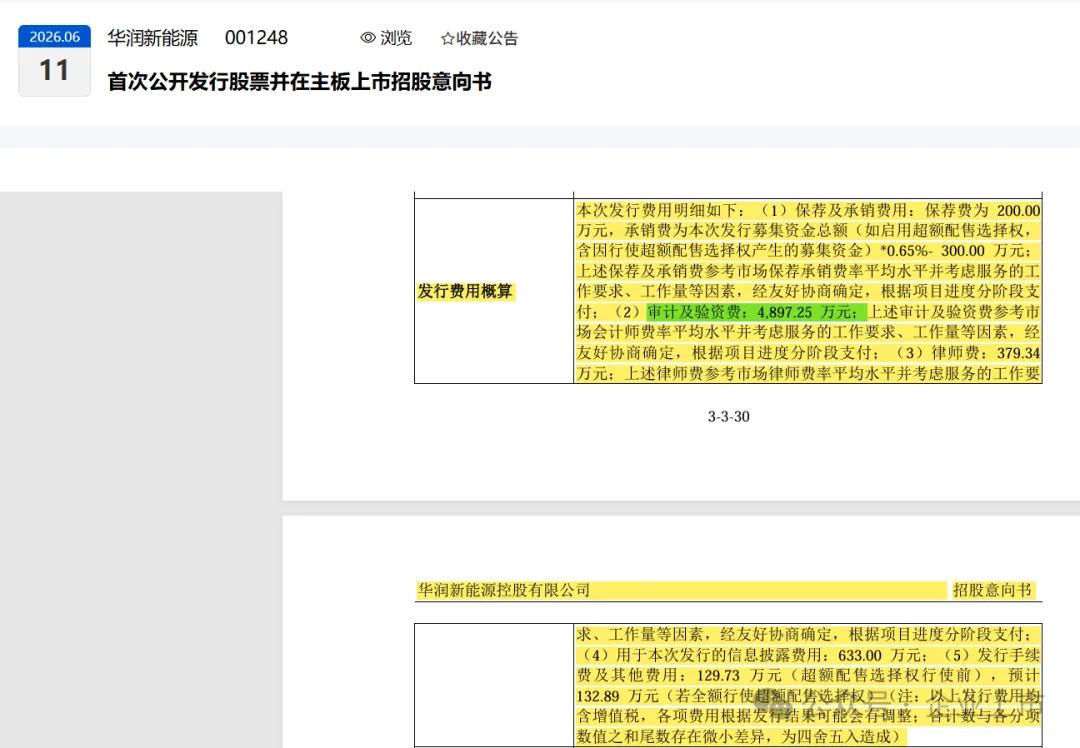

招股意向书显示,华润新能源本次IPO预计发行总费用约2.2亿元。其中,保荐及承销费用约1.58亿元(保荐费200万元+承销费为募集资金总额×0.65%-300万元);审计及验资费高达4897.25万元;律师费379.34万元;信息披露费633万元;发行手续费及其他费用约130万元。

值得注意的是,审计费是律师费的近13倍。这主要是因为华润新能源在全国31个省拥有几百个电站项目公司,会计师事务所需要逐一核查账目,并前往现场确认上千亿资产的实际状况,审计工作覆盖了上市前三年(2023-2025年)。此外,新能源发电涉及的国家补贴收入确认本身就十分复杂,进一步增加了审计工作量。

一、它凭什么成为“深交所史上最大IPO”?

关键就一个数字:245亿元。

这个数字刷新了深交所的历史纪录。上一个纪录保持者是2020年上市的“油茅”金龙鱼,当时募了大约139亿元。华润新能源直接把天花板往上抬了100多亿。

它是干什么的?

说白了就是“风电和光伏发电站的包租公”——找地方建风电场、光伏电站,发电卖给电网,收电费赚钱。截至2025年末,它在全国31个省有4158.99万千瓦的装机容量,占全国市场份额2.26%,是央企新能源第一梯队的玩家。

这种重资产生意极度“烧钱”,建一个电站动辄几十亿,所以它上市融资245亿,就是为了建更多电站,把“包租”生意越做越大。

二、2.2亿“入场费”到底花在哪了?

公司还没从股市融到一分钱,就得先掏近2.2亿的中介费。这笔账是这样的:

保荐费:200万元 固定费用

承销费:约1.56亿元 募资245亿 ×0.65% - 300万

审计及验资费:4,897.25万元毕马威华振,三年审计总费用

律师费:379.34万元 北京市金杜律师事务所

信息披露费:633万元

发行手续费等:约130万元

合计:约2.2亿元

为什么审计费这么贵?是律师费的13倍。

因为华润新能源在全国31个省有几百个电站项目公司,每一个都是独立的法人,都有自己的账本。会计师事务所不是查一本书,是查几百本书。而且光看账本不够,还得派人去荒郊野岭的风电场、光伏电站,现场数风机、看光伏板,确认这上千亿的资产确实还在。这一干就是三年(2023-2025年),4900万平摊下来一年1600多万。

还有个细节值得注意: 券商的1.58亿是“看天吃饭”的——募资多就拿得多,募资少就拿得少。但会计师事务所这4900万是“旱涝保收”的,不管股票发得好不好,一分不能少。

三、对打新股民来说,意味着什么?

1.中签率可能很高

这次网上发行量巨大,顶格申购上限63.2万股,需配深市市值632万元。华润新能源是深交所史上发行股票数量第二多的新股,仅次于中国广核。

作为参考,上一个类似的大盘股华电新能,中签率约0.56%,而A股新股平均中签率只有0.04%左右。有机构预测中签率约0.05%——虽然不算特别高,但比那些万分之二的小盘股强太多了。

简单说:中签不再是“中彩票”,概率大了不少。

2.要准备多少钱?

申购时间:2026年6月22日(周一)9:15-11:30,13:00-15:00

发行价:10.11元/股

中一签(500股)要交:5,055元

缴款截止:6月24日(周三)下午4点前,账户里要有足额资金

如果运气好中了好几签,得提前准备好几万块钱。

3.上市后能涨多少?风险大不大?

定价逻辑:

发行市盈率21.99倍

比行业平均的20.86倍略高

但比同类上市公司平均的32.02倍低不少

公司觉得自己比行业平均强,所以定价贵一点;但比已经上市的同行便宜,算是给了点折扣。

潜在风险:

破发风险真实存在。 这类大盘股上市后通常比较“稳重”,像小盘股那样连续暴涨的可能性极小。加上市场波动,存在上市第一天就跌破10.11元发行价的可能性。

业绩承压。 公司预计2026年上半年净利润33-38亿元,同比下降19.18%-29.81%。原因包括电价政策调整、弃风弃光、装机扩容导致成本增加等多重因素。

一句话总结

华润新能源这次IPO,就是用2.2亿中介费请了一批“裁判”和“推销员”,花了三年时间证明这家全国到处有电站的巨无霸资产是真的、账是平的,然后帮它把股票卖出去。对普通股民来说,最大的吸引力是高中签率,最大的考验是能否理性看待涨幅预期、准备好足额认购资金。

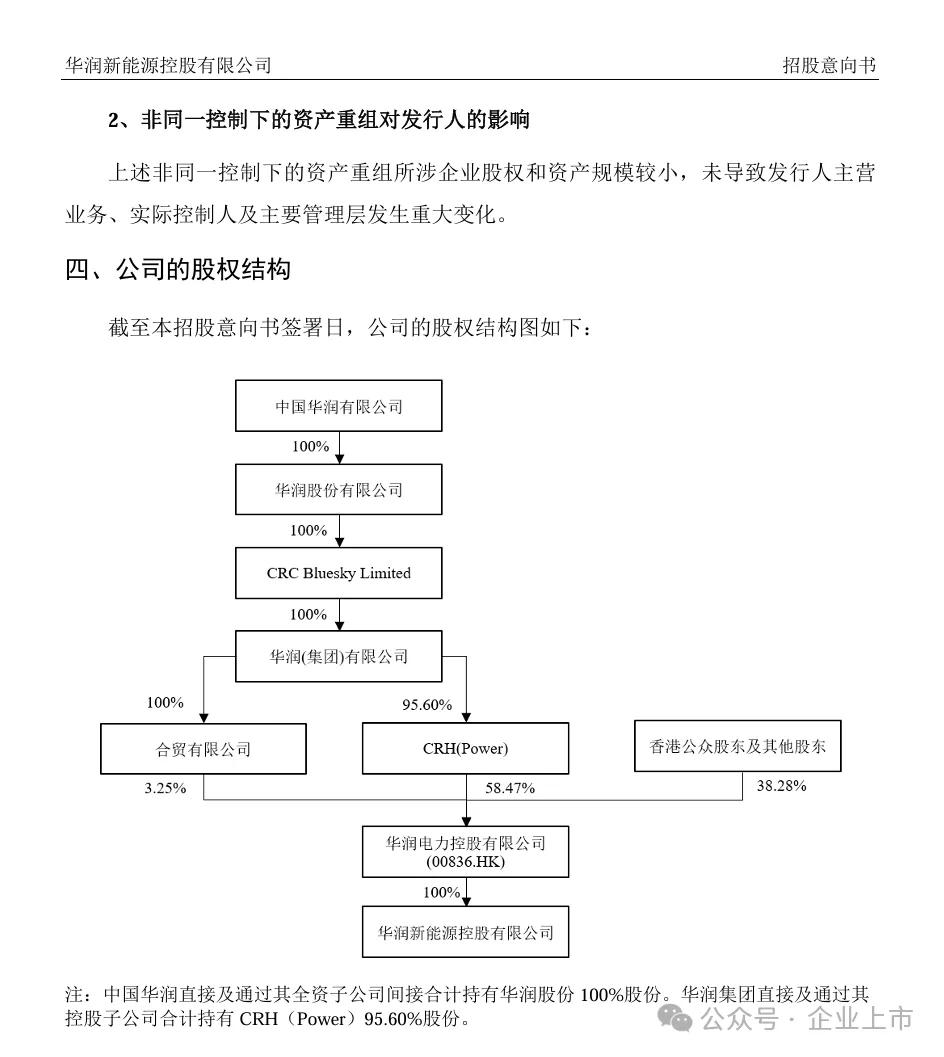

华润新能源控股有限公司招股意向书

发行费用概算

本次发行费用明细如下:

(1)保荐人及主承销商:中国国际金融股份有限公司、 中信证券股份有限公司 保荐及承销费用:保荐费为200.00万元,承销费为本次发行募集资金总额(如启用超额配售选择权,含因行使超额配售选择权产生的募集资金)*0.65%- 300.00万元;上述保荐及承销费参考市场保荐承销费率平均水平并考虑服务的工作要求、工作量等因素,经友好协商确定,根据项目进度分阶段支付;

(2)审计机构:毕马威华振会计师事务所(特殊普通合伙)审计及验资费:4,897.25万元;上述审计及验资费参考市场会计师费率平均水平并考虑服务的工作要求、工作量等因素,经友好协商确定,根据项目进度分阶段支付;

(3)发行人律师:北京市金杜律师事务所---律师费:379.34万元;上述律师费参考市场律师费率平均水平并考虑服务的工作要求、工作量等因素,经友好协商确定,根据项目进度分阶段支付;

(4)用于本次发行的信息披露费用:633.00万元;

(5)发行手续费及其他费用:129.73万元(超额配售选择权行使前),预计132.89万元(若全额行使超额配售选择权)(注:以上发行费用均含增值税,各项费用根据发行结果可能会有调整;合计数与各分项数值之和尾数存在微小差异,为四舍五入造成)

一、可以确定的费用明细

根据文件,以下费用金额已基本明确(均含增值税):

保荐费:200.00万元

审计及验资费:4,897.25万元

律师费:379.34万元

信息披露费用:633.00万元

发行手续费及其他费用:129.73万元(若全额行使超额配售,则为132.89万元)

除承销费外的费用合计(超额配售权行使前):

200.00 + 4897.25 + 379.34 + 633.00 + 129.73 = 6239.32万元

二、保荐及承销费用(需要估算)

文件给出的保荐承销费计算公式为:

保荐承销费总额=保荐费(200万元)+募集资金总额 ×0.65% - 300万元

这意味着,你需要先估算“募集资金总额”才能得出结果。

估算逻辑:

募集资金总额=发行股数 × 每股发行价格

招股书提到,拟使用募集资金约245亿元,这是一个重要的参考锚点。我们可以基于此做个大致推算:

假设最终募资总额为245亿元,则:

承销费= 245亿 ×0.65% - 300万= 1.5925亿- 0.03亿= 1.5625亿元

加上200万保荐费,保荐承销费总额 ≈1.58亿元。

此时,发行总费用估算约为:

1.58亿+ 0.62亿 ≈2.2亿元

重要提示:

这只是基于“拟使用募集资金”的估算。如果实际发行价格很高或启动“超额配售”,导致最终募集资金远超245亿,承销费和总费用会相应增加。

发行人基本情况

中文名称 华润新能源控股有限公司

成立日期2010年8月26日

已发行股份总数:10,898,269,860股

公司董事:史宝峰、高立、范哲、左学群、蔡洪滨、商文江、吴世农

注册地址:中国香港湾仔港湾道26号华润大厦20楼2004至2005室

主要生产经营地址:广东省深圳市南山区深南大道9668号华润置地大厦C座2303-2304单元

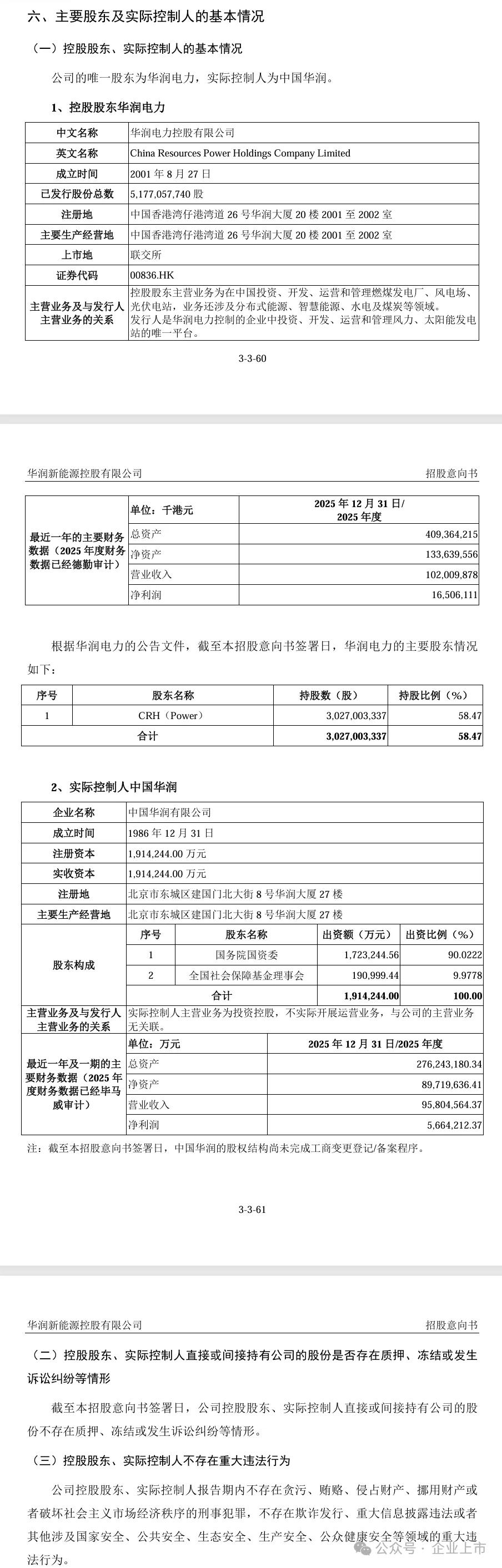

控股股东:华润电力控股有限公司

实际控制人:中国华润有限公司

行业分类:电力、热力生产和供应业(D44)

(二)本次发行的有关中介机构

保荐人及主承销商:中国国际金融股份有限公司、中信证券股份有限公司

发行人律师:北京市金杜律师事务所

审计机构:毕马威华振会计师事务所(特殊普通合伙)

发行人主营业务经营情况

(一)发行人的主营业务

公司的主营业务为投资、开发、运营和管理风力、太阳能发电站,主要产品为电力。公司全力开拓风力发电、太阳能发电业务,主要资产已覆盖国内31个省(自治区、直辖市、特别行政区),发电站遍布风光资源丰沛区域和消纳优势区域。截至报告期末,公司控股发电项目并网装机容量为4,158.99万千瓦,其中:风力发电项目2,763.07万千瓦;太阳能发电项目1,395.92万千瓦。公司紧紧围绕国家“双碳”战略,加快提升新能源发电装机规模,持续强化运营管理能力,盈利能力继续保持行业前列。

(二)主要产品和服务

1、公司主要产品和服务概况

公司的主要产品是电力。自公司设立以来,主营业务及主要产品没有发生重大变化。

2、主营业务的收入构成情况

报告期内,公司的主营业务收入构成情况如下:

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

亿腾证券提示:文章来自网络,不代表本站观点。